Centro de Custo

Este artigo tem como objetivo explicar a finalidade de como realizar o cadastro do Centro de Custos.

Este módulo tem a finalidade de realizar o cadastro do Centro de Custo, os centros de custos são separações interna da empresa, divida estrategicamente com sua classificação de importância, como direto ou indireto para ratear ou distribuir receitas e despesas.

1) Cadastro de Centro de Custo.

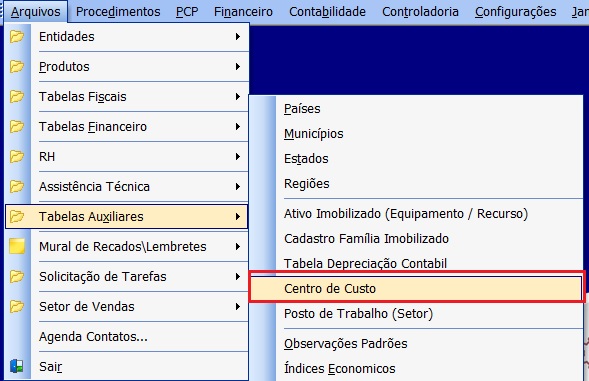

Para efetuar o cadastro da Taxa de Depreciação Normal, acesse Arquivos > Tabelas Auxiliares > Centro de Custos, Vá até a barra superior no canto esquerdo botão Incluir [F3].

2) Preenchimento do Cadastro de Centro de Custo.

O primeiro campo a ser definido qual empresa ou filial será informado, em nosso exemplo a empresa código 1 será utilizada.

Já com a empresa informada em seu campo correspondente, a classe será o próximo campo a ser preenchido. A Nomenclatura da Classe 01.21 que está sendo utilizado nesse Centro de custos está seguindo a sequência numérica da conta titulo Direto (1- Produtivos), sua classe inicia com a Nomenclatura: 01.01.

O Conceito do Tipo da conta será definido pela sua utilidade, a conta título será a Mãe ela não realiza movimentações no sistemas de estoque ou financeiras como exemplo, apenas vai definir a nomenclatura e a hierarquia para as contas Analíticas. Já a conta Analítica realizam movimentações, indicações de pessoas, recursos, turnos e cálculos de custos de custos depende da Classificação aplicada. Em nosso exemplo o Tipo da Conta será Analítica.

A Classificação será critério de custo atribuído para centro de custo de como classificar ele, as definições básicas são:

Direto: Diretamente atribuído a um produto ou serviço ou seja não precisa de nenhum critério para ser apropriado, ele possui um valor ou uma proporção pré-definida.

Indireto: Demanda algum critério de apropriação ao produto ou seja não há uma quantidade específica desse custo que possa ser mensurada, necessita alguma métrica específica para vinculação do seu valor ao produto ou serviço.

Auxiliar: Aplica-se como um Subnível dentro da organização, geralmente não estão ligados a área produtiva, mas fazem auxilio as demais área,exemplo: Portaria, Recepção, Copa, Financeiro, Compras.

Em nosso centro de custo será utilizado o Direto (1-Produtivos).

Com a Classificação definida, o próximo campo a ser preenchido será a descrição do Centro de Custo que está sendo incluído.

A unidade me medida será o campo de informação a ser preenchido agora, ele define qual a medida que centro de custo estará processando a MP, PE, PA. Em nosso exemplo, o Centro de Custo trata como Kg.

Dentro do Centro de custos podemos definir qual a unidade de fábrica, ele pertence. Aplicável quando se possui mais que uma unidade de produção (Filial). Na continuação do exemplo, a unidade de Produção (Fábrica) 2 - Beneficiamento aço, é filial anexa que realiza os planos de corte de aço da MP.